携帯各社は2014年度第3四半期の決算発表を終え、最大の商戦期である年度末へ向け光コラボなどで盛り上がりつつある。

携帯各社は2014年度第3四半期の決算発表を終え、最大の商戦期である年度末へ向け光コラボなどで盛り上がりつつある。

かつて携帯会社の競争力を推し量る指標として重視されてきた純増競争だが、市場の成熟化による新規回線市場の減少やフォトフレームといった低ARPU商材の登場、更には携帯会社による自主規制(毎月の契約数が四半期ベースの発表へ変化)などによって、以前と比較するとさほど注目されなくなってきている。

しかし、純増数の推移が携帯会社の実力を示している1つの指標であることに変わりはなく、そこで今回は、携帯各社の地域別純増数の推移にフォーカスし、その変遷から各社が置かれている現状について推察していきたい。

下記のグラフは、携帯会社別のここ3年間の地域別純増数を四半期ベースで整理したものである。3社の共通点としては、「全体の純増の多くを関東圏が稼ぐ構造」となっていることが挙げられる。人口規模、経済力などの面で圧倒的なだけに当然だが、しかしながら以前はそれなりに地方でも稼いでいた時期があったことを考えると、年々減少する新規市場ではなくMNP向けの施策を充実せざるをえないという事情が理解できる。

3社の比較では、関東圏以外の地方の多くで純減状態に陥っているNTTドコモに対して、全エリアで純増をキープしているKDDI、最近に入り一部地方で純減がではじめてきたソフトバンクという違いが見られる。

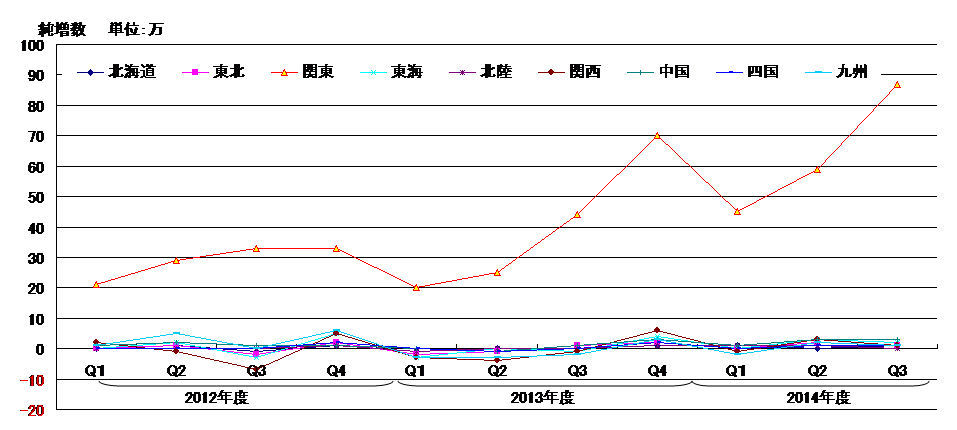

| NTTドコモの地域別純増推移 |

|

| (出典:TCAのデータを参考にMCAで作成) |

NTTドコモは、関東圏の純増数は増加傾向となっているが、地方ではいずれも純減が続いている。具体的には2013年度末時点で1年前と比較し、東北、関西、九州は純減状態へ。また、それ以外でも純増が数千台のところも多く、地方の苦戦が顕著となっている。なお、関東圏の純増要因については、MVNOの純増が反映されるためである。

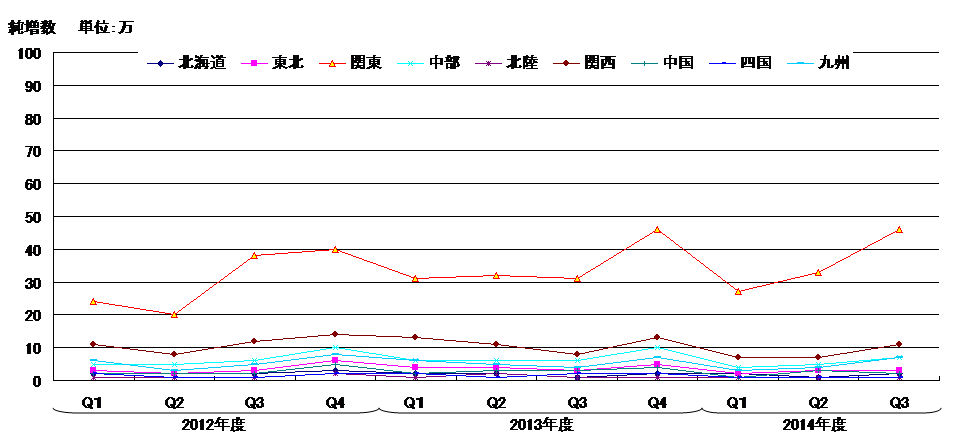

| KDDIの地域別純増推移 |

|

| (出典:TCAのデータを参考にMCAで作成) |

KDDIは、関東圏に突出して純増を稼いでいる訳でなく、全国の各地域で万遍なく獲得しているのが特長だ。関西で10万台前後、中部で5~10万台、九州で5万前後など、コンスタントに数を積み上げている。

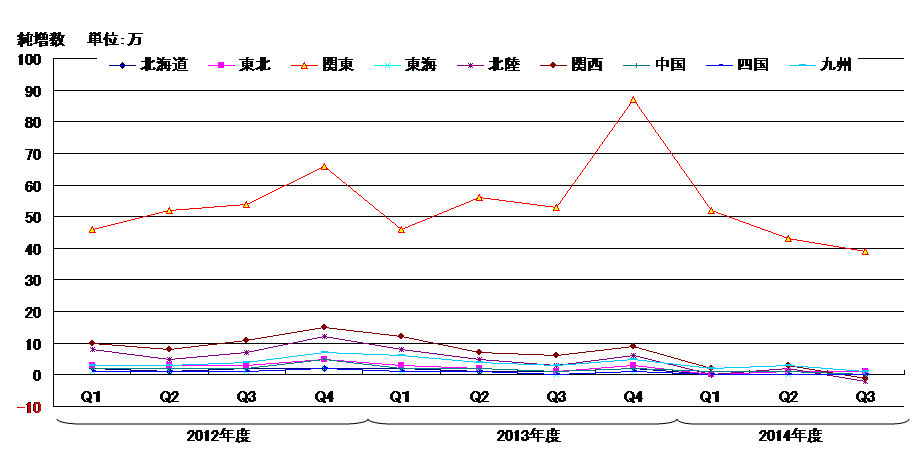

| ソフトバンクモバイルの地域別純増推移 |

|

| (出典:TCAのデータを参考にMCAで作成) |

ソフトバンクモバイルは、もともと関東が突出する傾向が強いが、次いで関西が10万前後、北陸が5~10万、九州5万前後という順位で純増トップを維持してきた。しかし、2014年度に入り、これらの地域での純増ペースが失速し、2014年度Q3期には北陸、東海、関西、四国の4地域では前期比マイナスで推移している。

光コラボという新たな商材が加わったQ4期の純増競争に注目していきたい。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて3月6日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |