通信キャリア3社の決算が11月7日までに出揃った。そこで今回は、各社の最新の通信契約純増数の動向を整理してみたい。

通信キャリア3社の決算が11月7日までに出揃った。そこで今回は、各社の最新の通信契約純増数の動向を整理してみたい。

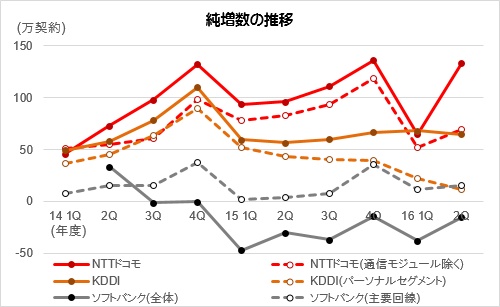

2016年度第2四半期(2016年7~9月期)における各社の契約数増減は、NTTドコモが132.9万増、KDDIが64.7万増、ソフトバンクが15.1万減となった。各社の増減要因はどこにあるのだろうか。

NTTドコモが100万を大きく上回る純増を記録した最大の要因は「通信モジュール」だ。全体の純増132.9万のうち、半数弱の63.7万が通信モジュールサービスの純増によるものとなっている。

モジュールを除いた純増数は69.2万だが、ここにはNTTドコモ網を使うMVNOの契約数が含まれている。大半のMVNOが同社網を借りてサービス展開を行っており、同社の純増に大きく貢献している。

KDDIの純増で気がかりなのは「個人向け販売」の減少傾向が鮮明になりつつある点だ。全体の純増数は堅調な推移を示しているが、国内の個人向け回線数を示す「パーソナルセグメント」の純増数は11.8万と、2014年度以降の四半期ベースで最低水準となった。「UQ mobile」をはじめとしたau網を使うMVNOの契約数もパーソナルセグメントに含まれるが、純増への貢献度はドコモほどには至っていない。

ソフトバンクはPHSおよび通信モジュールの減少が続くが、主要回線と位置付けるスマートフォン、従来型携帯電話、タブレット等の契約数は15.1万増だった。

同社が展開するサブブランド、ワイモバイルの勢いが主要回線の純増に大きく寄与している。具体的な数字は非開示だが、主要回線の契約数の中でも「特に『Y!mobile』スマートフォンの契約数が好調に推移」(同社決算短信)しているという。

なお、同社網を用いたMVNOの契約数は「基本的に主要回線ではなく『通信モジュール等』に含まれる」(同社広報)ため、MVNOは主要回線の純増押し上げには寄与していない。

法人契約数の取り扱いなど、数値が表現する意味が異なるため単純比較は難しいが、ソフトバンクの主要回線の純増が、KDDI「パーソナルセグメント」の純増をわずかながら上回った点は、2社の勢いの差を象徴していると言えよう。

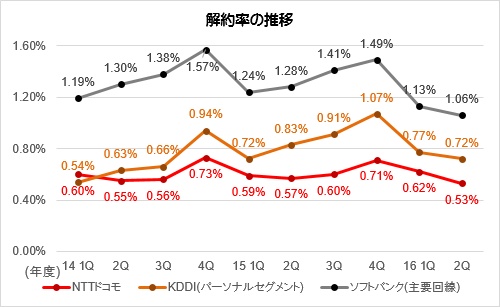

なお、同社の解約率は1.06%で、依然として他社に比べると高水準ではあるが「携帯電話事業を始めて以来、最も低いレベルに改善」(孫社長)しているという。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて11月18日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算出揃う、年間での契約増減状況は - 19年度 3Q:

「各社とも純増」ながら、三者三様の状況となった契約数 - 19年度 2Q:

通信モジュールの動向で悲喜こもごもとなった「契約純増数」 - 19年度 1Q:

各社の「契約純増数」と「解約率」を整理する - 18年度:

携帯純増数、18年度実績と19年度予測を整理する - 18年度 3Q:

通信モジュールやPHSの動きが左右した各社の契約純増数 - 18年度 2Q:

契約純増数でソフトバンクがNTTドコモを抜き2位に浮上 - 17年度 4Q:

通信モジュールの動向が数値変動に直結した「契約数」 - 17年度 3Q:

通信モジュール契約の獲得で勢いに差が出た「契約純増数」 - 17年度 2Q:

キャリア3社の契約純増数、各社の好不調トレンドに変化の兆し - 17年度 1Q:

キャリアの純増数から見えてくる、各社が抱える悩み - 16年度:

通信キャリア3社の年間携帯純増数と解約率を整理する - 16年度 3Q:

出揃った通信キャリアの純増数、これまでにない異変も - 16年度 2Q:

サブブランド、MVNO、モジュールの動向に左右される通信キャリアの「純増数」 - 16年度 1Q:

約2年ぶりにKDDIが純増数トップに、ただし数字の持つ意味合いに変化も - 15年度:

「音声定額」と「MVNO」が変えた通信大手3社の純増競争の潮目 - 契約数推移:

1億5000万を超えてなお増加する携帯電話の契約数 - 15年度 3Q:

携帯キャリア3社の決算から契約数に関する指標を比較する - 15年度 上半期:

純増競争の異変に垣間見える携帯各社の『数』に対するスタンスの違い - 14年度 上半期:

キャリア3社の決算内容のKPIから推測する競争力の現状分析