5月9日までに出揃った通信キャリア3社の決算をもとに各社の状況を整理する「グラフで比較するキャリア決算」。今回は、1契約あたり収入と解約率に焦点を当てる。

5月9日までに出揃った通信キャリア3社の決算をもとに各社の状況を整理する「グラフで比較するキャリア決算」。今回は、1契約あたり収入と解約率に焦点を当てる。

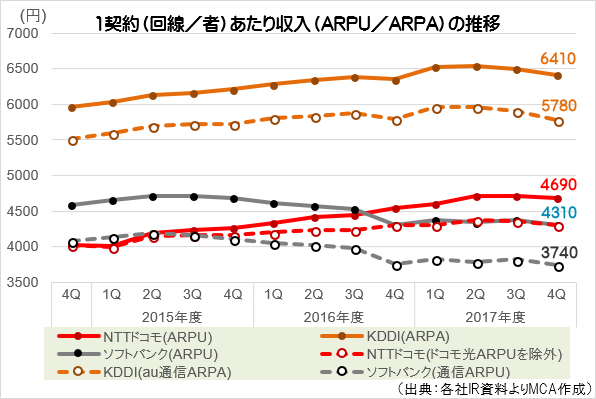

売上を契約数で割って算出される「1契約あたり収入」は、NTTドコモとソフトバンクがARPU(1契約回線あたり収入)、KDDIがARPA(1契約者あたり収入)の数字を開示している。2017年度第4四半期は、KDDIが前年同期比60円増の6410円、NTTドコモが同140円増の4690円、ソフトバンクは同変わらずの4310円だった。

前年同期との比較では各社とも堅調に推移していると言えるが、直近の動きからは異変も見え隠れする。

17年度第3四半期と第4四半期を比較すると、NTTドコモは30円の減少となった。前四半期との比較でこれまで約3年間増加を維持していただけに、今期の状況が際立ってしまう。これまではドコモ光ARPUの伸びが下支えしてきたが、今期は「お客さま還元」の推進によるパケットARPUの減少幅が上回ってしまった。

KDDIは、前年同期比でARPAが60円増加しているが、その内訳をみると、コンテンツや物販・決済など付加価値ARPAが70円増の反面、au通信ARPAは10円の減少となった。新料金「auピタットプラン」「auフラットプラン」導入による影響が現れた格好だ。

同社は、au通信料収入の落ち込みをMVNO収入でカバーし、トータルのモバイル通信料収入はプラスを維持している。

ソフトバンクも、回線収入の落ち込みを非回線で補う構図はKDDIと同様だ。端末保証サービスやコンテンツの収入を示すサービスARPUが前年同期比20円増、通信ARPUが同20円減で、差し引きで前年並みを維持している。

同社は17年度を顧客基盤固めの先行投資の年と位置付け、実際に国内通信事業の営業利益も前年度比5%ほど減少している。しかし18年度は増益に反転する計画を打ち出しており、ARPUがどのように推移するのか注目される。

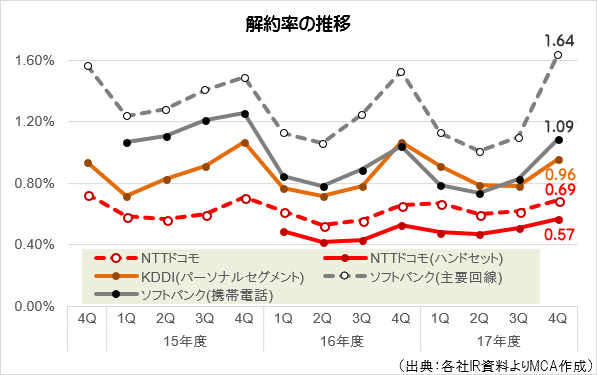

前年同期比でKDDIは改善、NTTドコモとソフトバンクは悪化

最後に解約率の状況を見てみたい。各社公表数値から、スマートフォンや従来型携帯電話に限った解約率(グラフの実線)を比較すると、2017年度第4四半期における各社の解約率は、NTTドコモが0.57%(前年同期比0.04ポイント増)、KDDIが0.96%(同0.11ポイント減)、ソフトバンクが1.09%(同0.05ポイント増)となった。

NTTドコモとソフトバンクが悪化する一方、KDDIは大きく改善した。KDDIは、先述の通り新料金プランを投入しARPAの減少を招いているが、一方で解約率の抑止ではプラスに働いているようだ。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて5月25日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算から「解約率」と「1契約あたり収入」を整理する - 19年度 2Q:

算出方法や対象収入の違いで三者三様の動きを示す「契約あたり収入」 - 18年度:

「契約あたり収入」にみる、端末・回線分離による影響のコントロール - 18年度 3Q:

安定的に推移する「1契約あたり収入」の状況を整理 - 18年度 2Q:

1契約あたり収入が拡大基調のNTTドコモとKDDI、伸びの要因は - 17年度 4Q:

各社「1契約あたり収入」は堅調に推移も、異変見え隠れ - 17年度 3Q:

各社の「1契約あたり収入」、新料金プランやサブブランドの影響じわり - 17年度 2Q:

増加・減少で明暗が鮮明な「1契約あたり収入」 - 17年度 1Q:

キャリア3社の「端末販売数」と「契約あたり収入」を比較する - 16年度 3Q:

2016年10~12月期の携帯端末販売数は前年並みの数量を維持 - 16年度 2Q:

1契約あたり収入の動向でみる、通信キャリアの「通知表」 - 14年度:

携帯大手3社の決算比較から考える競争力