昨年10月から11月にかけて発表された通信キャリア3社の2018年第2四半期(7~9月期)決算をもとに、3社の状況を整理する「グラフで比較するキャリア決算」。2回目は1契約あたり収入について取り上げたい。

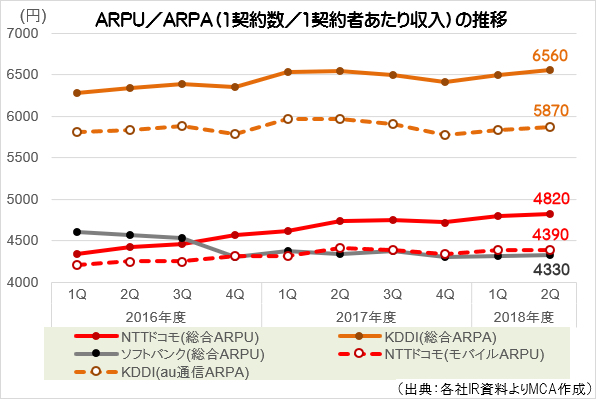

売上を契約数で割って算出される「1契約あたり収入」は、NTTドコモとソフトバンクがARPU(1契約回線あたり収入)、KDDIがARPA(1契約者あたり収入)の数字を開示している。2018年度第2四半期は、KDDIが前年同期比20円増の6560円、NTTドコモが同80円増の4820円、ソフトバンクは10円減の4330円だった。

KDDIとNTTドコモの1契約あたり収入は、いずれも2016年度以降で最高を記録した。ただし、拡大基調の原動力は両社で異なっている。

KDDIはコンテンツや決済などの売上を示す「付加価値ARPA」が、前年同期比で120円増の690円と、堅調に伸びている。月額サービス「auスマートパス」会員数は1546万まで拡大、そのうち上位サービス「auスマートパスプレミアム」会員の比率が3分の1超になるなど、伸び悩む通信料収入(グラフ点線)を補う存在となっている。

NTTドコモは「ドコモ光ARPU」が、前年同期比で100円増の430円まで拡大している。本企画の1回目でお伝えしたとおり、ドコモ光の契約数がこの1年で110万超も増えており、ドコモ光ARPUは右肩上がりの基調を維持している。

一方、ソフトバンクのARPUは、下げ幅こそ縮小しているものの、下落傾向が続いている。セカンドブランドである「Y!mobile」の利用者増による影響に加え、今年度からはMVNO「LINEモバイル」も算出対象に加わり、比較的安価なプランの構成比率が増えた影響を受けた格好だ。

なお、KDDIとソフトバンクのARPAには光回線の売上は含まれず、NTTドコモのARPUにはコンテンツ系の売上が含まれていない点には留意いただきたい。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて2018年12月21日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算から「解約率」と「1契約あたり収入」を整理する - 19年度 2Q:

算出方法や対象収入の違いで三者三様の動きを示す「契約あたり収入」 - 18年度:

「契約あたり収入」にみる、端末・回線分離による影響のコントロール - 18年度 3Q:

安定的に推移する「1契約あたり収入」の状況を整理 - 18年度 2Q:

1契約あたり収入が拡大基調のNTTドコモとKDDI、伸びの要因は - 17年度 4Q:

各社「1契約あたり収入」は堅調に推移も、異変見え隠れ - 17年度 3Q:

各社の「1契約あたり収入」、新料金プランやサブブランドの影響じわり - 17年度 2Q:

増加・減少で明暗が鮮明な「1契約あたり収入」 - 17年度 1Q:

キャリア3社の「端末販売数」と「契約あたり収入」を比較する - 16年度 3Q:

2016年10~12月期の携帯端末販売数は前年並みの数量を維持 - 16年度 2Q:

1契約あたり収入の動向でみる、通信キャリアの「通知表」 - 14年度:

携帯大手3社の決算比較から考える競争力