通信キャリア3社の2018年度第3四半期(10~12月期)決算が2月5日までに出揃った。今回から3社の主要数値の動きを比較していきたい。初回は契約数と解約率の動きに焦点を当てる。

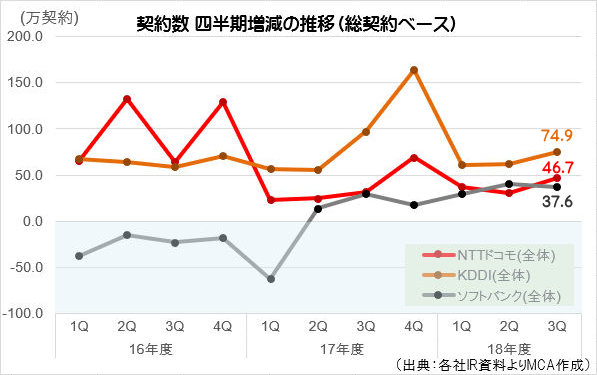

2018年12月時点における各社の累計契約数は、NTTドコモが7751.7万(18年9月末比46.7万増)、KDDIが5426.3万(同74.9万増)、ソフトバンクが4372.3万(同37.6万増)となった。第2四半期は純増数でソフトバンクに逆転されたNTTドコモだったが、今四半期は再逆転している。

NTTドコモが純増の勢いを回復させた最大の要因は通信モジュールだ。モジュールだけで32.3万の増加と、同社の純増の約7割を占めていることが分かる。

また、今回着目したいのはソフトバンクのPHSの動向だ。

テレメトリング用途を除き2020年7月末でサービスを停止することもあり、契約数は減少の一途である。ただし、その減少ペースにブレーキがかかったのだ。ここ数年、四半期ごとに10万超の減少が続いていたが、第3四半期は9.3万減にとどまった。残る契約は214.8万となった。

2022年3月末にはKDDIの3G(「CDMA 1X WIN」)サービスが終了することも決まっており、旧世代利用者をいかに巻き取っていくのか、その巧拙が契約数動向に影響を与えそうだ。

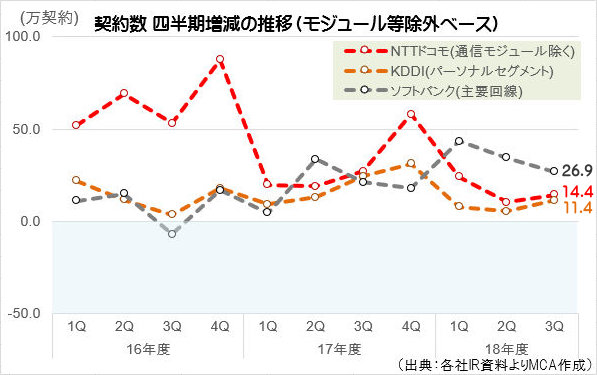

通信モジュール契約などを除いた、スマートフォンなどに限った契約数動向では、ソフトバンクが同26.9万増(スマートフォン、タブレット、従来型携帯電話などが対象の「主要回線」数)となり、3社の中で増加幅が一番大きかった。

なお、ソフトバンクは今回の決算から「スマートフォン」契約数の開示をはじめており、12月末時点での累計で2146.4万契約(同37.0万増)となっている。

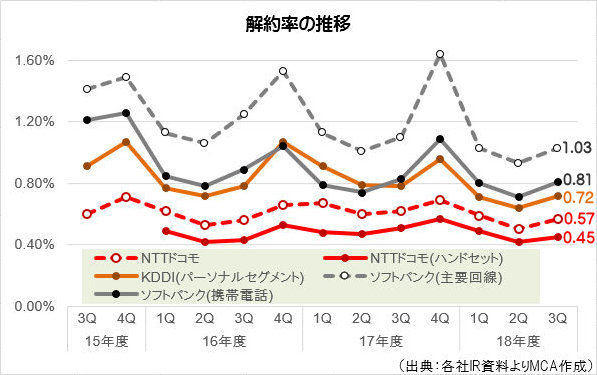

一方、解約率は安定的に推移している。

各社とも、第2四半期と比較すると解約率は上昇傾向だが、1年前の第3四半期と比べると低下していることが分かる。

特にソフトバンクは昨年末の大規模通信障害を受けて解約率がどのように推移するかに注目が集まっていたが、第3四半期の数字からは顕著な影響は見られなかった。

これから迎える春商戦での状況を引き続き見守りたい。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて2月8日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算出揃う、年間での契約増減状況は - 19年度 3Q:

「各社とも純増」ながら、三者三様の状況となった契約数 - 19年度 2Q:

通信モジュールの動向で悲喜こもごもとなった「契約純増数」 - 19年度 1Q:

各社の「契約純増数」と「解約率」を整理する - 18年度:

携帯純増数、18年度実績と19年度予測を整理する - 18年度 3Q:

通信モジュールやPHSの動きが左右した各社の契約純増数 - 18年度 2Q:

契約純増数でソフトバンクがNTTドコモを抜き2位に浮上 - 17年度 4Q:

通信モジュールの動向が数値変動に直結した「契約数」 - 17年度 3Q:

通信モジュール契約の獲得で勢いに差が出た「契約純増数」 - 17年度 2Q:

キャリア3社の契約純増数、各社の好不調トレンドに変化の兆し - 17年度 1Q:

キャリアの純増数から見えてくる、各社が抱える悩み - 16年度:

通信キャリア3社の年間携帯純増数と解約率を整理する - 16年度 3Q:

出揃った通信キャリアの純増数、これまでにない異変も - 16年度 2Q:

サブブランド、MVNO、モジュールの動向に左右される通信キャリアの「純増数」 - 16年度 1Q:

約2年ぶりにKDDIが純増数トップに、ただし数字の持つ意味合いに変化も - 15年度:

「音声定額」と「MVNO」が変えた通信大手3社の純増競争の潮目 - 契約数推移:

1億5000万を超えてなお増加する携帯電話の契約数 - 15年度 3Q:

携帯キャリア3社の決算から契約数に関する指標を比較する - 15年度 上半期:

純増競争の異変に垣間見える携帯各社の『数』に対するスタンスの違い - 14年度 上半期:

キャリア3社の決算内容のKPIから推測する競争力の現状分析