総務省では、テレコム市場の動向を定点観測する目的から四半期に一回のペースで「電気通信サービスの契約数及びシェアに関する四半期データ」を公表している。

対象は、携帯電話や固定回線などの通信まわりの契約者数やシェアなどについて取りまとめている。今回は、そのなかで、最近データが追加された携帯電話のキャリア(MNO/MVNO)シェアの動向に注目して見ていきたい。

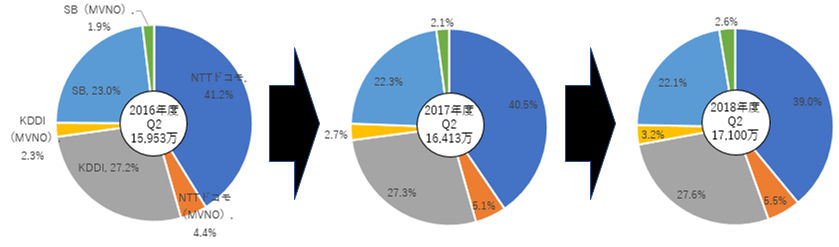

出典:総務省「電気通信サービスの契約数及びシェアに関する四半期データ」を参考に独自作成

出典:総務省「電気通信サービスの契約数及びシェアに関する四半期データ」を参考に独自作成2018年度Q2(9月期)時点の携帯電話契約数は1億7100万で年間純増数は687万だった。通信キャリア別シェアでは、NTTドコモグループが44.5%、KDDIグループが30.8%、SBグループが24.7%となっている。この中には各社それぞれ自社(MNO)とMVNOへの回線提供分が含まれていることから、それを分けると、NTTドコモは39.0%、NTTドコモのMVNOが5.5%、KDDIは27.6%、KDDIのMVNOが3.2%、SBは22.1%、SBのMVNOが2.6%となっている。

MNOとMVNOという分類で経年比較すると、MNOのシェアは微減(16年度91.4%→18年度88.7%)で推移しているのに対して、MVNOは増加(16年度8.6%→11.3%)傾向にある。純増の内訳では、MNOの上澄み分の多くは通信モジュールだと推測される。

MNO3社による同質化された市場では競争原理が働かないと総務省が強力に後押ししてきた甲斐もあり、MVNOは一定の規模にまでに成長したように映る。しかし、5G商用化を前に2019年はNTTドコモが仕掛ける新料金プランによる新たな競争が待ち構えているのに加え、楽天のMNO参入、総務省で審議されている「モバイル市場の競争環境に関する研究会」の結論など、市場は更に大きく変化していくと考えられる。

MVNOがこれまで通り、ポジションを更に強固なものにできるのか。それとも失速していくのか。それは、ひとえに今後の競争環境次第という側面が大きいのではないだろうか。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて2月25日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中