通信キャリア3社が公表した2018年度通期決算をもとに、主要数値を比較する本特集。2回目は、契約あたり収入の動きを整理する。

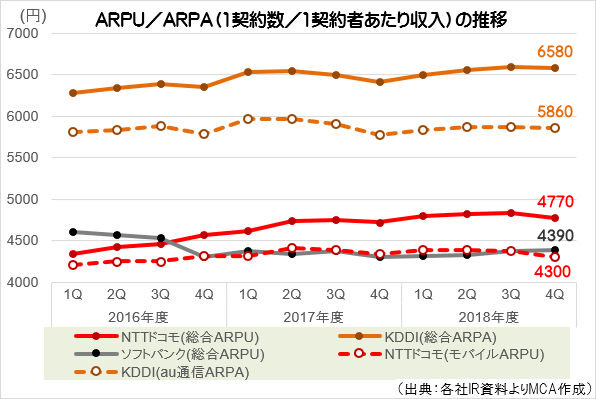

売上を契約数で割って算出される「1契約あたり収入」は、NTTドコモとソフトバンクがARPU(1契約回線あたり収入)、KDDIがARPA(1契約者あたり収入)の数字を開示している。2018年度第4四半期は、KDDIが前年同期比170円増の6580円、NTTドコモが同50円増の4770円、ソフトバンクが同80円増の4390円で、3社揃って増加している。

KDDIは17年に導入した「auピタットプラン」などの普及により、このところ通信ARPA(グラフ点線)が前年同期比で減少傾向にあったが、第4四半期はその影響が一巡したことを受け、プラスに転換した。

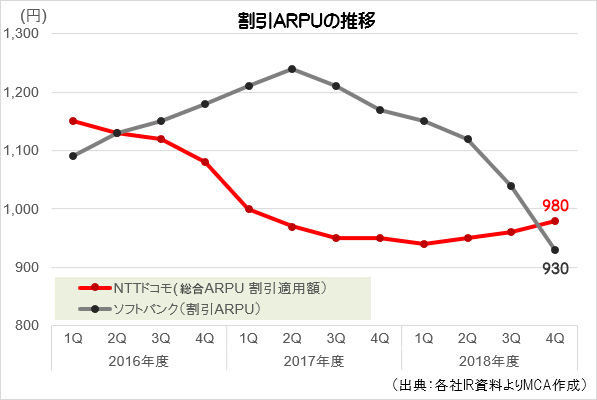

残る2社の状況はどうだろうか。ここで「割引ARPU」の動きに着目してみたい。

割引ARPUとは、毎月どの程度の端末購入補助や光回線セット割引を行っているか、1回線あたりの数値として開示されているものである。具体的には、NTTドコモは「月々サポート」「docomo with」「ドコモ光セット割」、ソフトバンクは「月月割ARPU」や「おうち割 光セット」などの割引額をもとに計算されている(KDDIは非開示のため未掲載)。

グラフを見ると、ソフトバンクの割引ARPUは2018年度第2四半期の1120円から第4四半期の930円へ、半期で190円も急減していることが分かる。ソフトバンクが分離プランである「ウルトラギガモンスター+」等の提供を開始したのは2018年9月からで、両者のタイミングは符合している。「月月割」が非適用の分離プランの導入で、着実に値引き額を圧縮している状況がうかがえる。

さらに言えば、分離プランは通信料引き下げ圧力をもたらすものだが、トータルとしてのARPUは堅調に推移している。光回線契約の拡大、大容量プランへのシフトなどの上積みとともに、端末値引きの圧縮と分離プランによる値下げ幅をうまく相殺させてコントロールをとっていると言えるだろう。

|

本記事は、株式会社インプレス「ケータイWatch」内で弊社が執筆を担当している連載「DATAで見るケータイ業界」にて6月3日に公開された記事となります。 最新記事や過去の掲載分は「DATAで見るケータイ業界」もあわせてご覧下さい。 |

最新コンテンツを週1回配信中

- 19年度:

通信キャリア各社の2019年度決算から「解約率」と「1契約あたり収入」を整理する - 19年度 2Q:

算出方法や対象収入の違いで三者三様の動きを示す「契約あたり収入」 - 18年度:

「契約あたり収入」にみる、端末・回線分離による影響のコントロール - 18年度 3Q:

安定的に推移する「1契約あたり収入」の状況を整理 - 18年度 2Q:

1契約あたり収入が拡大基調のNTTドコモとKDDI、伸びの要因は - 17年度 4Q:

各社「1契約あたり収入」は堅調に推移も、異変見え隠れ - 17年度 3Q:

各社の「1契約あたり収入」、新料金プランやサブブランドの影響じわり - 17年度 2Q:

増加・減少で明暗が鮮明な「1契約あたり収入」 - 17年度 1Q:

キャリア3社の「端末販売数」と「契約あたり収入」を比較する - 16年度 3Q:

2016年10~12月期の携帯端末販売数は前年並みの数量を維持 - 16年度 2Q:

1契約あたり収入の動向でみる、通信キャリアの「通知表」 - 14年度:

携帯大手3社の決算比較から考える競争力